Contrariamente a quanto pensi, il canone del tuo conto non è il prezzo di un servizio, ma una tassa occulta sulla tua pigrizia che ti costa mediamente oltre 100€ all’anno.

- I costi nascosti come commissioni su bonifici e prelievi costituiscono un’erosione silenziosa del tuo patrimonio.

- La fedeltà alla propria banca fisica o al fornitore di energia è una trappola che premia i nuovi clienti e penalizza quelli storici.

Raccomandazione: Agire ora per analizzare il tuo estratto conto e avviare la portabilità verso un conto a zero spese non è un’opzione, ma un atto di autodifesa finanziaria.

L’ennesimo aumento unilaterale. Una letterina, a volte una semplice notifica nell’home banking, che annuncia candidamente che il tuo canone annuale è aumentato di nuovo. Suona familiare? Per milioni di italiani, questa è una realtà frustrante e apparentemente ineluttabile. Si accetta la spesa, si borbotta un po’, e si va avanti. Ma se ti dicessi che quei 30, 50, o addirittura 100 euro e più che versi ogni anno alla tua banca non sono il giusto prezzo per un servizio, ma una vera e propria tassa sulla pigrizia?

La maggior parte delle persone crede che i conti correnti “costino così” e che le alternative online siano complesse o poco sicure. Si rimane legati per anni alla stessa banca, quella aperta dai genitori, per abitudine o per il timore di complicazioni nel cambiare. Questa inerzia, però, ha un costo esorbitante. Il sistema bancario tradizionale, in molti casi, non premia la tua fedeltà: la sfrutta. Mentre le banche digitali si sfidano a colpi di servizi gratuiti e innovativi per attrarre nuovi clienti, chi rimane fermo subisce un’erosione silenziosa del proprio capitale, fatta di micro-costi, commissioni e canoni ingiustificati.

Questo articolo non è l’ennesimo elenco di conti a zero spese. È un atto di accusa. È un manuale di autodifesa finanziaria per scuoterti dall’inazione. Ti dimostreremo, punto per punto, come la tua banca sta prosciugando il tuo saldo, perché le tue paure sulla sicurezza sono infondate e come puoi riprenderti il controllo del tuo denaro in soli 12 giorni, senza muovere un dito. È ora di smettere di essere un cliente passivo e diventare un consumatore consapevole. È ora di smettere di pagare per ciò che dovrebbe essere gratis.

Per guidarti in questo percorso di consapevolezza e azione, abbiamo strutturato l’articolo per smontare, una per una, le barriere e i costi che ti tengono prigioniero del tuo vecchio conto. Ecco cosa scopriremo insieme.

Sommario: Guida completa per eliminare i costi bancari inutili

- Banca fisica o digitale: quale offre la migliore sicurezza e assistenza nel 2024?

- Come non pagare i 34,20€ di imposta di bollo sul conto corrente in modo legale

- Bonifici, prelievi e carte: quali voci stanno prosciugando il tuo saldo silenziosamente?

- L’errore di cointestare il conto a un genitore anziano senza conoscere i rischi successori

- Come cambiare banca in 12 giorni lavorativi trasferendo tutti gli addebiti senza fare nulla

- Come arrotondare le spese quotidiane per accantonare 500€ l’anno senza accorgersene?

- Perché la fedeltà al tuo fornitore di energia ti costa 150€ in più l’anno?

- Conto deposito libero o vincolato: dove parcheggiare la liquidità per 12 mesi rendendo il 4%?

Banca fisica o digitale: quale offre la migliore sicurezza e assistenza nel 2024?

La paura più grande che frena il cambiamento è legata alla sicurezza. “La filiale fisica mi dà sicurezza”, “Se c’è un problema, parlo con una persona reale”. Queste sono obiezioni comprensibili, ma basate su una percezione ormai superata. Nel 2024, la dicotomia tra sicurezza fisica e digitale è un falso mito. Tutte le banche operanti in Italia, fisiche o digitali, aderiscono al Fondo Interbancario di Tutela dei Depositi (FITD), che garantisce i tuoi risparmi fino a 100.000 euro per depositante. La vera differenza non sta nella garanzia patrimoniale, ma nella sicurezza operativa e nella reattività dell’assistenza.

Una banca fisica dipende dagli orari di apertura. Se ti clonano la carta di notte o durante il weekend, devi aspettare il giorno lavorativo successivo per intervenire, sperando di trovare un operatore disponibile. Una banca digitale, invece, ti permette di congelare la carta istantaneamente dall’app, 24 ore su 24, 7 giorni su 7, con un singolo tap. Puoi impostare limiti di spesa dinamici, ricevere notifiche in tempo reale per ogni transazione e attivare o disattivare i pagamenti online a tuo piacimento. La sicurezza, oggi, non è un caveau, ma il controllo granulare e immediato che hai sui tuoi strumenti di pagamento.

Anche l’assistenza è cambiata. L’idea di un “rapporto personale” con il direttore di filiale è spesso un’illusione, specialmente nelle grandi città dove il turnover del personale è alto. L’attesa per un appuntamento può durare giorni, mentre le banche digitali offrono supporto via chat o ticket con tempi di risposta che vanno da pochi minuti a poche ore. Il confronto seguente, basato su dati di settore e analisi, chiarisce come la percezione comune sia spesso lontana dalla realtà.

Il seguente quadro comparativo, basato su standard di mercato e confermato implicitamente dai report della Banca d’Italia sugli investimenti tecnologici, mette in luce le differenze operative chiave.

| Aspetto | Banche Fisiche | Banche Digitali |

|---|---|---|

| Garanzia FITD | Fino a 100.000€ | Fino a 100.000€ |

| Tempo risposta assistenza | 1-3 giorni (appuntamento) | 0-24 ore (chat/ticket) |

| Sicurezza operativa | Dipendente da orari filiale | Card freezing istantaneo 24/7 |

| Personalizzazione sicurezza | Limitata | Alert personalizzati, limiti dinamici |

Come non pagare i 34,20€ di imposta di bollo sul conto corrente in modo legale

Una delle voci di costo più odiate e subite passivamente è l’imposta di bollo. Quei 34,20 euro che, puntualmente, vengono addebitati a fine anno sui conti correnti con una giacenza media superiore a 5.000 euro. Molti la considerano una tassa inevitabile, un’amara pillola da ingoiare. In realtà, è una spesa che, con un minimo di pianificazione, può essere legalmente e facilmente azzerata. Pagare questa imposta, nella maggior parte dei casi, è solo un altro sintomo di una gestione finanziaria pigra e disattenta.

Le banche tradizionali raramente ti educano su come evitarla: per loro è un costo che semplicemente riversano sul cliente. Le soluzioni, però, esistono e sono alla portata di tutti. Non si tratta di elusione fiscale, ma di utilizzare in modo intelligente gli strumenti che il mercato finanziario mette a disposizione. La strategia più semplice è quella di monitorare attivamente la propria giacenza media e assicurarsi che rimanga al di sotto della soglia critica. Ma cosa fare se si dispone di liquidità superiore?

minimalism > color harmony.”/>

Invece di lasciare che il denaro stagni sul conto corrente senza produrre alcun rendimento e venendo tassato, lo si può “parcheggiare” strategicamente. Strumenti come i conti deposito, anche quelli svincolabili che permettono di rientrare in possesso delle somme in tempi brevi, sono un’ottima alternativa. In questo modo, non solo si evita l’imposta di bollo sul conto corrente, ma si ottiene anche un piccolo rendimento sulla liquidità. Alcune banche digitali, infine, si fanno carico direttamente dell’imposta come aggressiva strategia commerciale per attrarre clienti.

Il tuo piano d’azione per azzerare l’imposta di bollo

- Monitora la giacenza: Tieni la giacenza media trimestrale del conto corrente principale sotto la soglia di 5.000€.

- Parcheggia l’eccesso: Utilizza conti deposito svincolabili come parcheggio temporaneo per la liquidità che supera la soglia.

- Scegli conti “intelligenti”: Valuta conti correnti online di nuova generazione che si fanno carico dell’imposta come benefit per il cliente.

- Fraziona la liquidità: Se hai somme importanti, considera di aprira più conti o strumenti per diversificare e ottimizzare la fiscalità.

- Controlla l’estratto conto: Verifica a fine anno che l’imposta non sia stata addebitata; in caso contrario, chiedi spiegazioni alla banca.

Bonifici, prelievi e carte: quali voci stanno prosciugando il tuo saldo silenziosamente?

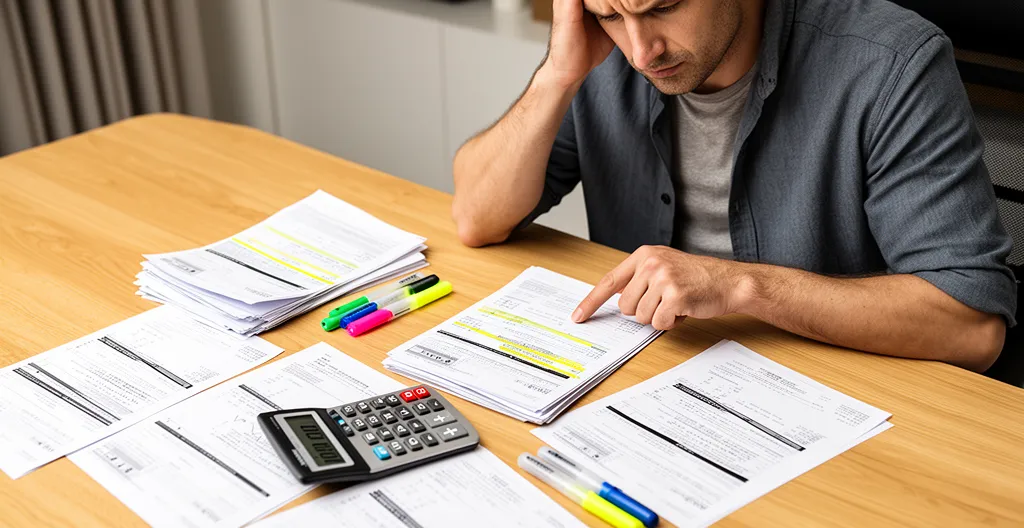

Oltre al canone e all’imposta di bollo, c’è un’emorragia di denaro più subdola e costante: l’erosione silenziosa causata dalle micro-commissioni. Un euro per il bonifico, due euro per il prelievo da un ATM di un’altra banca, il canone della carta di credito. Singolarmente sembrano cifre irrisorie, ma sommate a fine anno rappresentano una parte significativa di quella che abbiamo definito la “tassa sulla pigrizia”. È un salasso ingiustificato, soprattutto oggi che esistono alternative completamente gratuite.

Le banche tradizionali hanno costruito un modello di business su queste piccole frizioni. Hai bisogno di inviare denaro urgentemente? Il bonifico istantaneo ti costa tra i 2 e i 5 euro. Sei lontano da una filiale della tua banca? Paghi una penale per prelevare contanti. La carta di credito, strumento ormai indispensabile, ha un canone annuo che può arrivare a 40-50 euro. Tutto questo si somma. Un’analisi di mercato ha rivelato un dato sconcertante: il costo medio di un conto corrente tradizionale è di 113€ all’anno. Soldi che, letteralmente, stai regalando alla tua banca per servizi che altrove sono inclusi e gratuiti.

La rivoluzione digitale ha smantellato questo sistema. Banche come BBVA, ad esempio, offrono un conto a zero spese per sempre che include non solo il canone, ma anche i bonifici SEPA istantanei gratuiti, prelievi senza commissioni in tutta l’area Euro e persino un cashback sugli acquisti. Questo non è più un lusso per pochi, ma il nuovo standard di mercato. Continuare a pagare per queste operazioni non è più accettabile. È fondamentale prendere il proprio estratto conto, evidenziare tutte queste micro-spese e calcolare il costo totale della propria inazione. Il risultato, spesso, è scioccante e costituisce la motivazione più forte per cambiare.

L’errore di cointestare il conto a un genitore anziano senza conoscere i rischi successori

Di fronte alla necessità di aiutare un genitore anziano nella gestione delle finanze, la soluzione più comune e apparentemente più semplice è la cointestazione del conto corrente. Un gesto fatto in buona fede, che però nasconde insidie legali e fiscali enormi, trasformandosi spesso in una trappola per l’intera famiglia. Questo è uno degli errori più gravi che si possano commettere per pigrizia o per mancata conoscenza delle alternative, con conseguenze che esplodono al momento della successione.

Cointestare un conto significa, di fatto, donare la metà del saldo al nuovo cointestatario. Alla morte del genitore, la banca ha l’obbligo legale di bloccare la quota del defunto (il 50% del saldo), indipendentemente dal fatto che il conto fosse a firme disgiunte. L’altro cointestatario non può disporre di quella somma fino al completamento della lunga e costosa pratica di successione. Ma non è tutto. Gli altri eredi legittimi possono impugnare la cointestazione, considerandola una donazione indiretta e chiedendo che quella somma rientri nell’asse ereditario (la cosiddetta “collazione”), scatenando liti familiari.

natural lighting > compositional balance.”/>

Esiste un’alternativa molto più semplice, sicura e pulita: la delega ad operare. Con una semplice delega, il figlio (o chi per lui) può effettuare tutte le operazioni necessarie sul conto del genitore (pagamenti, bonifici, prelievi) senza diventarne proprietario. Alla morte del titolare, la delega si estingue, il conto viene bloccato per intero e confluisce regolarmente nella successione, senza creare conflitti tra eredi né blocchi parziali. Scegliere la cointestazione invece della delega è un errore pagato a caro prezzo, un altro costo nascosto dell’inazione e della disinformazione.

Come cambiare banca in 12 giorni lavorativi trasferendo tutti gli addebiti senza fare nulla

Superata la paura della sicurezza e presa coscienza dei costi, rimane l’ultimo, grande ostacolo: la pigrizia. “Sarà un processo lungo e complicato”, “Dovrò aggiornare manualmente l’IBAN per bollette, stipendio, mutuo…”. Falso. Questa è forse la più grande bugia che ci raccontiamo per giustificare l’inazione. Grazie a una normativa europea sulla portabilità dei conti (il “trasloco facile”), cambiare banca è diventato un processo standardizzato, gratuito e sorprendentemente semplice.

La legge impone alla nuova e alla vecchia banca di completare il trasferimento di tutti i servizi di pagamento ricorrenti, come gli addebiti diretti (SDD) e i bonifici in entrata (stipendio, pensione), entro 12 giorni lavorativi dalla richiesta del cliente. Il tutto senza che tu debba fare praticamente nulla. Basta firmare un modulo presso la nuova banca, la quale si occuperà di coordinare l’intero processo con il vecchio istituto. La tua unica accortezza sarà quella di aggiornare manualmente i dati su servizi non collegati a SDD, come PayPal o le app di pagamento, e di mantenere il vecchio conto attivo con un piccolo saldo per circa un mese, per gestire eventuali pagamenti residui.

Le banche operanti in Italia hanno progressivamente aumentato gli investimenti in tecnologia, che nel 2024 hanno raggiunto i 6,3 miliardi di euro.

– Marco Elio Rottigni, Direttore generale ABI – Rapporto annuale 2024

Questa massiccia spinta tecnologica, confermata ai massimi livelli dal mondo bancario, ha reso i sistemi più robusti e interoperabili, garantendo che la portabilità sia un processo fluido e sicuro. L’idea di un “incubo burocratico” è solo un fantasma del passato. Per essere ancora più tranquilli, basta seguire una semplice checklist prima di avviare il processo.

- Verificare che i dati anagrafici coincidano perfettamente tra vecchia e nuova banca.

- Controllare eventuali pagamenti ricorrenti impostati direttamente su carte di credito.

- Aggiornare i dati bancari su PayPal, Apple Pay, Google Pay prima della chiusura.

- Mantenere il vecchio conto attivo per almeno 30 giorni dopo la data di efficacia della portabilità.

Come arrotondare le spese quotidiane per accantonare 500€ l’anno senza accorgersene?

Una volta liberati dalla “tassa sulla pigrizia” e passati a un conto a zero spese, si apre un nuovo mondo di possibilità. Le banche digitali non si limitano a eliminare i costi, ma introducono strumenti innovativi pensati per aiutarti a risparmiare e a far fruttare il tuo denaro in modo automatico. Una delle funzioni più intelligenti e apprezzate è il meccanismo di arrotondamento delle spese, o “round-up”. Un sistema geniale per accantonare piccole somme senza alcuno sforzo.

Il funzionamento è semplice: per ogni acquisto effettuato con la carta, la banca arrotonda l’importo all’euro successivo e trasferisce la differenza in un “salvadanaio” digitale separato. Un caffè da 1,20€? 0,80€ vengono messi da parte. La spesa da 25,50€? Altri 0,50€ finiscono nel salvadanaio. Sono centesimi, micro-risparmi che passano completamente inosservati nel bilancio quotidiano, ma che a fine anno si trasformano in un piccolo tesoro. Con una media di 3-4 transazioni al giorno, è realistico accantonare oltre 500€ l’anno senza accorgersene.

Ma il vero vantaggio competitivo di alcune offerte digitali non si ferma qui. Mentre le banche tradizionali non offrono nulla di simile, alcuni conti online non solo ti aiutano ad accantonare, ma remunerano anche le somme depositate nel salvadanaio. È un cambio di paradigma: non solo smetti di pagare per gestire i tuoi soldi, ma inizi a guadagnare interessi anche sugli spiccioli messi da parte. Questo è un servizio a valore aggiunto che le banche fisiche, con la loro struttura di costo, non possono e non vogliono offrire.

Studio di caso: Il Salvadanaio Digitale BBVA

BBVA offre un servizio di Salvadanaio Digitale gratuito che permette di arrotondare automaticamente le spese e ottenere una remunerazione del 3% annuo lordo sul saldo accantonato. Con una media di 3-4 transazioni al giorno e arrotondamenti medi di 0,50€, un utente può facilmente accantonare oltre 500€ in un anno, a cui si aggiungono gli interessi maturati, trasformando un semplice meccanismo di risparmio in un piccolo strumento di investimento a zero rischio.

La seguente tabella mostra come questa funzionalità sia ormai uno standard per le principali banche digitali, sebbene con alcune differenze.

| Banca | Funzione Round-up | Destinazione fondi | Costo servizio |

|---|---|---|---|

| BBVA | Automatico su acquisti | Salvadanaio 3% interesse | Gratuito |

| Revolut | Con moltiplicatore | Vault separato | Gratuito |

| N26 | Spaces | Sottoconto dedicato | Gratuito base |

Perché la fedeltà al tuo fornitore di energia ti costa 150€ in più l’anno?

La tendenza a pagare di più per pura abitudine non è un fenomeno limitato al mondo bancario. Anzi, il meccanismo è ancora più evidente e costoso nel settore dell’energia. La “trappola della fedeltà” è un modello di business consolidato: i fornitori di luce e gas attirano nuovi clienti con offerte promozionali estremamente vantaggiose per i primi 12 mesi, per poi applicare tariffe standard molto più elevate a chi rimane con loro. Il risultato? I clienti storici, fedeli, pagano sistematicamente di più dei nuovi arrivati.

Le analisi di mercato sono impietose e dimostrano che la differenza di costo tra un cliente “fedele” e uno che cambia fornitore alla scadenza dell’offerta può essere enorme. Secondo diverse stime, la fedeltà al proprio fornitore energetico può costare fino a 150€ in più all’anno. Questo sovrapprezzo è, ancora una volta, una “tassa sulla pigrizia”. Si rimane con lo stesso operatore per non dover affrontare la “seccatura” di confrontare le tariffe e gestire il cambio, esattamente come accade con il conto corrente. Il parallelismo è perfetto e dimostra che l’inazione è una scelta finanziariamente dannosa in tutti i settori.

L’antidoto è lo stesso: diventare consumatori proattivi. Così come si dovrebbe controllare l’estratto conto bancario, si dovrebbe verificare la bolletta della luce e del gas almeno una volta all’anno, specialmente in prossimità della scadenza delle condizioni contrattuali. Dedicare un paio d’ore all’anno a questa attività di controllo può generare un risparmio complessivo di centinaia di euro tra banca e utenze. Per rendere questo processo sistematico, è utile creare un calendario di verifiche finanziarie annuali.

- Gennaio: Verifica le condizioni del mutuo e valuta la possibilità di una surroga.

- Marzo: Controlla la scadenza delle offerte luce/gas (idealmente 2 mesi prima).

- Giugno: Revisiona i costi del conto corrente, delle carte e dei servizi associati.

- Settembre: Verifica le polizze assicurative auto/casa (idealmente 2 mesi prima della scadenza).

- Novembre: Analizza i rendimenti dei conti deposito e cerca alternative più profittevoli.

Da ricordare

- Il costo medio di un conto tradizionale supera i 100€ annui, una “tassa sulla pigrizia” evitabile.

- La portabilità del conto è un processo gratuito, garantito per legge in 12 giorni, che trasferisce automaticamente tutti gli addebiti.

- Le banche digitali offrono sicurezza pari o superiore a quelle fisiche, con strumenti di controllo immediati e assistenza 24/7.

Conto deposito libero o vincolato: dove parcheggiare la liquidità per 12 mesi rendendo il 4%?

Una volta eliminati i costi inutili e ottimizzate le spese, sorge una domanda fondamentale: cosa fare con la liquidità risparmiata o con quella in eccesso sul conto corrente? Lasciarla ferma significa farla erodere dall’inflazione. La soluzione ideale per chi cerca un’opzione a basso rischio per “parcheggiare” il denaro per un periodo definito, come 12 mesi, è il conto deposito. Questo strumento, offerto sia da banche tradizionali che digitali, permette di ottenere un rendimento sulla liquidità, con la garanzia del FITD fino a 100.000 euro.

Esistono due macro-categorie: conti deposito liberi (o svincolabili) e vincolati. I primi offrono un rendimento più basso ma permettono di ritirare le somme in qualsiasi momento, solitamente senza penali. Sono perfetti per il fondo di emergenza. I conti vincolati, invece, offrono un tasso di interesse decisamente più alto a patto di “bloccare” le somme per un periodo prestabilito (da 3 a 60 mesi). Più lungo è il vincolo, maggiore è il rendimento. Raggiungere il 4% annuo lordo è un obiettivo ambizioso ma possibile, specialmente in periodi di tassi di interesse in rialzo e scegliendo le offerte promozionali più aggressive sul mercato.

Una strategia intelligente per massimizzare i rendimenti senza rinunciare completamente alla liquidità è il “laddering” (o strategia a scadenza scaglionata). Invece di vincolare l’intera somma su un’unica scadenza, la si suddivide in più vincoli con durate diverse (es. 3, 6, 9 e 12 mesi). In questo modo, ogni trimestre si avrà una parte del capitale che si svincola, garantendo liquidità periodica, e si potrà beneficiare di un rendimento medio più elevato. Banche specializzate come Cherry Bank, ad esempio, offrono diverse soluzioni di deposito che si prestano perfettamente a questa strategia, consentendo di costruire la propria “scala” di rendimenti personalizzata.

Non regalare più i tuoi soldi. Usa queste informazioni per confrontare le offerte e riprenderti ciò che è tuo. L’analisi attenta del tuo estratto conto e delle tue bollette è il primo, indispensabile passo per la tua autodifesa finanziaria. Inizia oggi.

Domande frequenti sulla gestione del conto corrente

Cosa succede al conto cointestato quando muore uno dei titolari?

La banca blocca automaticamente il 50% del saldo (la quota presunta del defunto) fino al completamento della pratica di successione, anche se il conto è a firme disgiunte. Il cointestatario superstite può disporre solo della sua metà.

Qual è l’alternativa legale e più sicura alla cointestazione per aiutare un familiare?

L’alternativa corretta è la delega ad operare. Il delegato può gestire il conto per conto del titolare (effettuare pagamenti, prelievi, etc.) ma non ne diventa proprietario. Questo evita qualsiasi complicazione in fase di successione e liti tra eredi.

La cointestazione di un conto con un genitore può creare problemi con gli altri eredi (fratelli, sorelle)?

Assolutamente sì. La cointestazione può essere legalmente configurata come una donazione indiretta. Gli altri eredi legittimi possono chiederne conto in sede di successione (attraverso l’azione di collazione e riduzione), sostenendo che la loro quota di eredità è stata lesa.